[讨论]

平均每年60次翻倍,40次爆仓

能够保证稳定盈利吗?

理论上肯定可以,实际上可能还得靠运气

要看翻倍和爆仓的顺序排列了

经常翻倍和爆仓的人应该怎么样建立一个最佳的常态化标准化的资金管理方法呢?

看行情的 行情顺了都可以

深海游鱼 发表于 2026-07-01 20: 30看行情的 行情顺了都可以

有时候行情看起来很顺利,前面却隐藏着一个深坑

问AI,用数学来计算一下。

QLG 发表于 2026-07-02 02: 26问AI,用数学来计算一下。

AI说60次翻倍,一次爆仓你就输了

基数越大 跌的越惨

OPQ 发表于 2026-07-02 14: 47AI说60次翻倍,一次爆仓你就输了

你有个隐含的前提条件没有说清楚,所以AI说的也没有错

问了一下豆包:平均每年60次翻倍,40次爆仓的建议系统。第一,如果每次都是满仓,帮我计算一下系统的期望值。第二如果每次都是固定金额的交易,也帮我计算一下期望值。第三,基于上面的平均每年60次翻倍,40次爆仓的情况,有什么样的资金(仓位)管理,可以取得正的收益?

简要回答:

满仓交易:单次算术期望 + 20%,但复利长期必归零,完全不可用;

固定金额交易:单次期望盈利固定本金 20%,长期正收益,但资金利用率极低;

可持续复利盈利的仓位管理:单次下注账户总资金20%(凯利最优值),严格动态按净值调仓,永不加仓、不满仓。

如果按凯利标准仓位 f=20%,一年 100 次完整循环后资金变为原来 7.49 倍,复合年化收益率 648.99%

如果按半凯利 f=10%,一年后资金变为原来 4.50 倍,复合年化收益率 349.90%

这是理想无摩擦、无滑点、无手续费理论年化;实盘有手续费、滑点、止损价差,真实收益会大幅低于该数值;

凯利是长期几何增长最优仓位,收益最高,但中间回撤更大;半凯利收益减半左右,但账户最大回撤显著降低,实盘更适合;

QLG 发表于 2026-07-02 03: 18OPQ 发表于 2026-07-02 14: 47AI说60次翻倍,一次爆仓你就输了

你有个隐含的前提条件没有说清楚,所以AI说的也没有错

是啊!

我正在想办法怎么跟它讲清楚

结果楼上的Emilysam得出了最佳结果

很有启发性

emilysam 发表于 2026-07-02 04: 02问了一下豆包:平均每年60次翻倍,40次爆仓的建议系统。第一,如果每次都是满仓,帮我计算一下系统的期望值。第二如果每次都是固定金额的交易,也帮我计算一下期望值。第三,基于上面的平均每年60次翻倍,40次爆仓的情况,有什么样的资金(仓位)管理,可以取得正的收益?

简要回答:

满仓交易:单次算术期望 + 20%,但复利长期必归零,完全不可用;

固定金额交易:单次期望盈利固定本金 20%,长期正收益,但资金利用率极低;

可持续复利盈利的仓位管理:单次下注账户总资金20%(凯利最优值),严格动态按净值调仓,永不加仓、不满仓。

如果按凯利标准仓位 f=20%,一年 100 次完整循环后资金变为原来 7.49 倍,复合年化收益率 648.99%

如果按半凯利 f=10%,一年后资金变为原来 4.50 倍,复合年化收益率 349.90%

这是理想无摩擦、无滑点、无手续费理论年化;实盘有手续费、滑点、止损价差,真实收益会大幅低于该数值;

凯利是长期几何增长最优仓位,收益最高,但中间回撤更大;半凯利收益减半左右,但账户最大回撤显著降低,实盘更适合;

谢谢!太好了

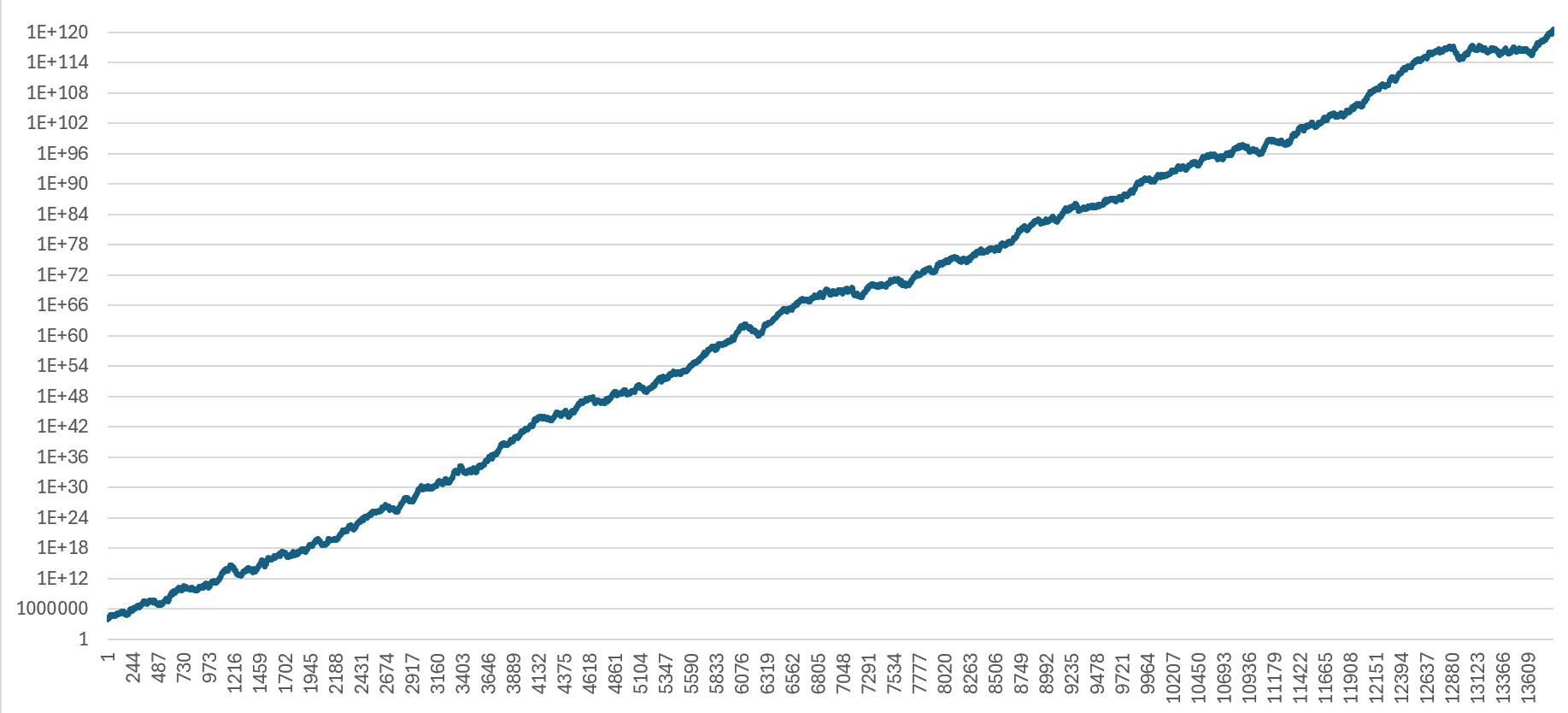

如果能有这样的正期望值的交易系统,效果太吓人了,我用excel模拟的交易结果,纵坐标是对数

看100次的交易结果,起始资金10000,每次交易20%。翻倍(60%概率)或爆仓(40%概率)。

emilysam 发表于 2026-07-02 09: 37如果能有这样的正期望值的交易系统,效果太吓人了,我用excel模拟的交易结果,纵坐标是对数

看100次的交易结果,起始资金10000,每次交易20%。翻倍(60%概率)或爆仓(40%概率)。

不太可能有,只是假设

60%判断的准确率是投机交易的天花板

这是以前我在什么地方看到的说法

问题在于

这是最佳结果

如果我们想超过这样的结果更激进

再往前跨一步就注定是毁灭

如果期望值是正的,控制风险的方法就是见效仓位,就像上面说的半开立仓位,或者更小。

应该是可以的

这都是理论现实中最重要得就是操作得执行力

emilysam 发表于 2026-07-02 10: 06如果期望值是正的,控制风险的方法就是见效仓位,就像上面说的半开立仓位,或者更小。

对对对,难怪它减半